政府資產計量屬性解析 以初級農產品收購為例

政府資產的計量屬性是政府會計確認和計量資產價值的基礎,主要有歷史成本、重置成本、現值、公允價值和名義金額五種。這些屬性在不同的資產類型和交易場景下適用,其中初級農產品收購作為政府經濟活動的重要組成部分,其計量屬性的選擇尤為關鍵,直接關系到會計信息的準確性與財政資金的使用效率。

一、政府資產主要計量屬性概述

- 歷史成本:指資產取得時實際支付的現金或現金等價物。這是最傳統、最常用的計量屬性,強調客觀性和可驗證性。在政府會計中,許多固定資產、庫存物資通常采用歷史成本計量。

- 重置成本:指當前重新取得相同或類似資產所需支付的現金或現金等價物。它反映了資產在現時條件下的價值,適用于資產盤盈或無法確定歷史成本的情況。

- 現值:指資產未來現金流量的折現值。這一屬性強調資產的經濟價值,常用于長期應收款項或投資性資產的計量。

- 公允價值:指市場參與者在有序交易中出售資產所能收到的價格。公允價值強調市場的客觀評價,適用于金融資產、投資性房地產等市場化程度較高的資產。

- 名義金額:指以象征性金額(如1元)計量資產。主要適用于無法可靠計量成本、但具有重要管理意義的資產,如文物文化遺產。

二、初級農產品收購的計量屬性選擇

初級農產品收購(如糧食、棉花、油料等)是政府為保障民生、穩定市場而開展的重要經濟活動。在會計處理中,其計量屬性的選擇需綜合考慮業務特點、信息質量要求和制度規定:

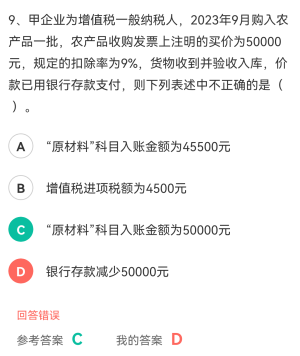

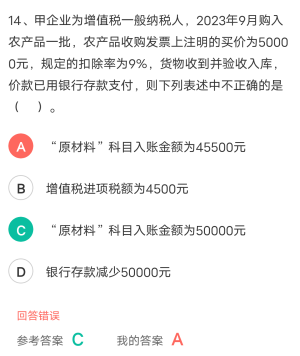

- 初始計量:通常采用歷史成本。收購時實際支付的價款(包括收購價、相關稅費、運輸費等)作為入賬價值,確保成本信息真實可靠。例如,政府以每斤2元的價格收購小麥100萬斤,支付運輸費5萬元,則庫存農產品成本為205萬元。

- 后續計量:可能涉及重置成本或公允價值。例如,在農產品市場價格大幅波動時,為反映資產現時價值或計提跌價準備,可參照重置成本(當前市場收購價)或公允價值(活躍市場報價)進行評估。這有助于防范資產價值虛高風險,提高財政資金管理透明度。

- 特殊情況:若收購的農產品具有特殊意義(如稀有作物種質資源),但成本難以可靠計量,可采用名義金額計量,并在報表附注中詳細說明其管理價值。

三、計量屬性應用中的挑戰與對策

在初級農產品收購中,計量屬性的應用面臨一些挑戰:

- 市場機制不完善:部分農產品缺乏活躍市場,公允價值難以確定。對策是參考同類產品價格或采用成本法評估。

- 價值波動頻繁:農產品價格受季節、政策等因素影響大。建議結合重置成本進行動態監控,并完善減值測試機制。

- 政策目標多元:政府收購不僅考慮經濟價值,還涉及糧食安全、農民收入等社會效益。會計計量需通過附注披露等方式補充說明非財務信息。

四、

政府資產計量屬性的科學選擇,是提升政府會計信息質量的關鍵。對于初級農產品收購這類特殊業務,應以歷史成本為基礎,兼顧重置成本或公允價值的補充運用,確保資產計量既真實可靠,又貼近市場動態。隨著政府會計改革的深化,計量屬性的應用將更加注重靈活性與規范性統一,更好地服務于國家治理現代化目標。

如若轉載,請注明出處:http://m.taofuli8.cn/product/62.html

更新時間:2026-06-18 12:35:39